平成24年度 春期 ITパスポート試験 公開問題 問1 解説 損益計算と利益比較

販売価格10万円の製品1,000個を製造し,販売する予定である。A案とB案に関する記述のうち,適切なものはどれか。

- ア A案, B案ともに利益は出ない。

- イ A案とB案の利益は等しい。 ✓ 正答

- ウ A案の方が利益は多い。

- エ B案の方が利益は多い。

解説

利益を求める基本式である に基づき、A案とB案の総費用を計算して比較します。売上高と販売数量が共通であるため、総費用(固定費 + 1個当たりの変動費 数量)が等しければ利益も等しくなります。

費用構造を分解して理解する

ビジネスにおいて利益を算出する際、費用は性質によって大きく二つに分類されます。

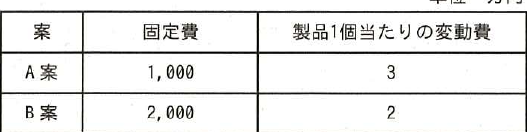

固定費 製品の製造数や販売数に関わらず、一定期間に必ず発生する費用のことです。工場の賃借料や設備の減価償却費、管理部門の人件費などがこれに該当します。この問題では、A案は1,000万円(単位:万円)、B案は2,000万円と設定されています。

変動費 製品の製造数や販売数に比例して増減する費用のことです。原材料費や外注加工費、梱包資材費などが該当します。この問題では「製品1個当たりの変動費」として示されており、A案は3万円、B案は2万円です。

数値に基づいた利益の算出プロセス

問題文の条件を数式に当てはめて、それぞれの案の利益を計算します。まず、共通の売上高を求めます。

次に、各案の総費用と利益を計算します。

A案の計算

B案の計算

両案を比較すると、総費用がともに4,000万円で一致するため、最終的な利益も6,000万円で等しくなることがわかります。したがって、正解は選択肢イとなります。

損益分岐点と設備投資の考え方

この問題は、単なる計算能力を問うだけでなく、企業の投資戦略における意思決定の基礎を学ぶためのものです。

A案とB案の違いに注目すると、B案はA案よりも固定費が1,000万円高い代わりに、1個当たりの変動費が1万円安くなっています。これは、例えば「B案では高価な自動化機械を導入(固定費増)することで、1個あたりの作業効率を上げ、人件費や材料ロスを削減(変動費減)した」という状況を想定しています。

このように、固定費を増やして変動費を減らす施策は、販売数量が少ないうちは赤字になりやすいものの、大量に販売すればするほど1個あたりのコストが下がり、利益が出やすくなるという特徴があります。

今回のケースでは、販売数量がちょうど1,000個のタイミングで両案の利益が逆転するポイント(損益分岐点に近い概念)に達していることを示しています。もし販売予定が1,000個より多ければB案が有利になり、少なければA案が有利になります。ITパスポート試験では、こうした「コスト構造の変化が利益にどう影響するか」という視点が、ストラテジ系の問題において非常に重要視されます。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう