平成24年度 春期 ITパスポート試験 公開問題 問5 解説 損益分岐点の計算

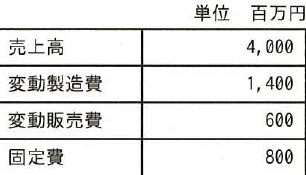

次の損益計算資料を基に算出した損益分岐点の売上高は何百万円か。

- 1,200

- 1,231

- 1,600 ✓ 正答

- 2,154

解説

損益分岐点の売上高は、固定費を限界利益率(売上高に対する限界利益の割合)で割ることで算出できます。今回の資料では、まず変動費の合計を求め、売上高から変動費を引いた限界利益が、固定費と同じ金額になる売上規模を計算します。

変動費と固定費による利益の構造

企業の費用は、売上高に比例して増減する変動費と、売上高に関わらず一定期間に必ず発生する固定費の2種類に分類されます。損益分岐点とは、売上高から変動費を差し引いた利益(限界利益)が、ちょうど固定費を賄える状態、つまり利益がゼロになる地点を指します。

この関係を整理すると、以下のようになります。 売上高 - 変動費 - 固定費 = 0 売上高 - 変動費 = 固定費

損益分岐点売上高を求める計算式は以下の通りです。 損益分岐点売上高 = 固定費 ÷ 限界利益率 ここで、限界利益率 = (売上高 - 変動費) ÷ 売上高 = 1 - 変動比率 です。

段階的な計算プロセス

与えられた損益計算資料から、以下の手順で値を導き出します。

1. 変動費の合計を求める

資料には「変動製造費」と「変動販売費」が別々に記載されているため、これらを合算して全体の変動費を算出します。 (百万円)

2. 変動比率を算出する

売上高に対して変動費がどの程度の割合を占めているかを計算します。 これにより、売上が1増えるごとに、費用が0.5増える構造であることがわかります。

3. 限界利益率を導き出す

売上のうち、固定費の回収に回せる利益の割合を求めます。 これは、売上の50%が固定費の支払いや最終的な利益に充てられることを意味します。

4. 損益分岐点売上高を算出する

固定費の800百万円を回収するために必要な売上高を、限界利益率で割って求めます。 (百万円)

以上の計算により、損益分岐点の売上高は1,600百万円となります。

CVP分析のビジネスへの応用

この計算手法はCVP分析(Cost-Volume-Profit Analysis:原価・操業度・利益分析)と呼ばれ、経営計画を立てる上で非常に重要な役割を果たします。ITパスポート試験においてこの知識が問われるのは、ITシステムの導入が企業のコスト構造にどのような影響を与えるかを理解する必要があるためです。

例えば、手作業による業務をIT化して自動化する場合、一般的に人件費などの変動費が減少し、システムの減価償却費や保守費などの固定費が増加します。この場合、変動比率が下がるため限界利益率は向上しますが、固定費を回収するために必要な損益分岐点の売上高は上昇する傾向にあります。

IT担当者は、単に技術的な知識を持つだけでなく、そのシステム投資が企業の損益構造をどのように変え、どの程度の売上を確保すれば利益が出るようになるのかという「投資対効果」や「リスク」を計数的側面から捉えることが求められます。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう