平成26年度 秋期 ITパスポート試験 公開問題 問1 解説 損益分岐点の計算

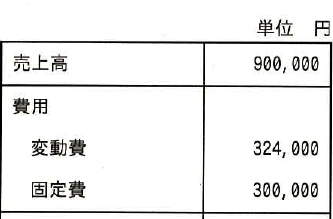

商品の販売数が500個のときの営業利益は表のとおりである。販売単価を10%値下げしたとき,損益分岐点の売上高は何円か。ここで,商品1個当たりの変動費及び販売数は,販売単価の値下げの前後で変わらないものとする。

- ア 468,750

- イ 486,000

- ウ 500,000 ✓ 正答

- エ 576,000

解説

損益分岐点の算出は、以下の手順で行います。

現状の単価と変動費を算出する 売上高900,000円を500個で割ると、販売単価は1,800円です。 変動費324,000円を500個で割ると、1個あたりの変動費は648円です。

値下げ後の数値を算出する 販売単価を10%値下げすると、新しい単価は 円になります。 1個あたりの変動費は変わらないため、648円のままです。

限界利益率を求める 限界利益は 円です。 限界利益率は (60%)となります。

損益分岐点売上高を求める 損益分岐点売上高は 固定費 限界利益率 です。 円となり、正解はウです。

損益分岐点分析の考え方

損益分岐点とは、売上高と費用が等しくなり、利益がゼロになる売上高のことです。この点を超えると利益が発生し、下回ると損失が発生します。

計算で用いた「限界利益」とは、売上高から変動費(材料費や仕入れなど、売るほど増える費用)を引いたものです。この限界利益で、固定費(家賃や人件費など、売上に関わらずかかる費用)をいかに回収できるかを考えるのが損益分岐点分析の基本です。

ビジネス現場での活用

ITパスポート試験でこの問題が出題される意図は、ITシステムやサービスを開発・運用する際、そのビジネスが継続可能かどうかを判断する力を問うためです。

例えば、新しいソフトウェアをサブスクリプション型(月額制)で販売する場合、サーバー費用やサポート対応費などの変動費と、開発維持費などの固定費を考慮する必要があります。価格を下げてシェアを拡大する戦略をとる際、「この価格設定で損をしないか」「最低でもどれだけの売上が必要か」を事前にシミュレーションできなければ、赤字経営に陥るリスクがあります。

損益分岐点分析は、単なる試験用の計算式ではなく、サービス価格の設定や損益の限界を見極めるための経営判断ツールとして、ITプロジェクトマネジメントでも日常的に活用されています。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう