令和3年度 ITパスポート試験 公開問題 問28 解説 経常利益の計算

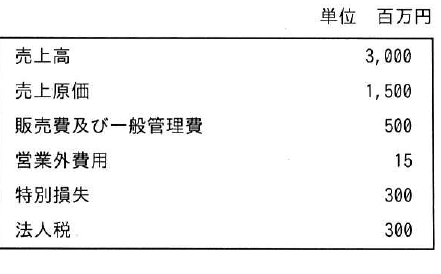

次の当期末損益計算資料から求められる経常利益は何百万円か。

- ア 385

- イ 685

- ウ 985 ✓ 正答

- エ 1,000

解説

経常利益を求めるには、以下の計算式に数値を当てはめます。

与えられた資料から数値を代入すると、 となり、答えは985百万円(選択肢ウ)です。なお、特別損失と法人税は経常利益の計算には含めません。

損益計算書の基本構造 企業が一定期間にどれだけ利益を上げたかを示す「損益計算書」には、いくつかの段階的な利益指標が存在します。ITパスポート試験では、それぞれの指標が何を指すのかを把握しておくことが重要です。

- 売上総利益(粗利): 。商品そのものの稼ぐ力です。

- 営業利益: 。本業での稼ぐ力です。

- 経常利益: 。本業と、財務活動などを含めた「経常的な」稼ぐ力です。

- 税引前当期純利益: 。すべての活動を含めた利益です。

- 当期純利益: 。最終的に手元に残る利益です。

今回の問題にある「特別損失」や「法人税」は、4番目や5番目の利益を出すために使う項目であるため、経常利益の計算では無視する必要があります。このように、問題文で提示されたデータのうち「どれを使うべきか」を選別する力が問われます。

試験での活用ポイント この知識は、財務諸表の分析を問う問題や、企業の経営状況を比較する問題で頻出します。特に、経常利益は「その企業が本業以外に、利息の支払い(営業外費用)や運用益(営業外収益)なども含めて、通常の状態であとどれくらい利益を出せているか」を見る重要な指標です。

実務においては、単なる利益額だけでなく、売上高に対して各利益がどの程度の割合を占めるかという「利益率」で判断されることが多いです。計算式さえ暗記しておけば確実に得点できる箇所ですので、利益のステップを順番に覚えてしまいましょう。

- 日本経済新聞:損益計算書(P/L)の読み方・基礎知識

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう