令和8年度 ITパスポート試験 公開問題 問26 解説 自己資本比率の計算

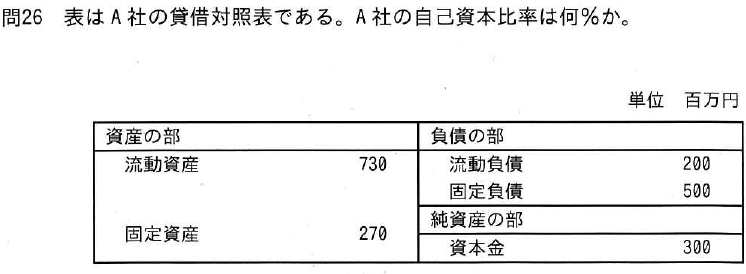

表はA社の貸借対照表である。A社の自己資本比率は何%か。

- ア 30 ✓ 正答

- イ 54

- ウ 70

- エ 90

解説

自己資本比率を求めるには、以下の2つのステップで計算を行います。

- 総資産を求める:流動資産 + 固定資産 =

- 自己資本比率を計算する:純資産(資本金) ÷ 総資産 × =

正解は、アの です。

自己資本比率とは何か

自己資本比率とは、企業の総資産のうち、返済する必要のない自己資本(純資産)がどの程度の割合を占めているかを示す指標です。貸借対照表(バランスシート)における右下の純資産の部を、左側の資産合計(総資産)で割ることで算出します。

この数値が高いほど、負債による依存度が低く、財務体質が安定している(倒産しにくい)企業であると判断されます。逆に数値が低い場合は、借金が多い状態であり、経営基盤が不安定であるとみなされる可能性があります。

ビジネスの現場での活用

ITパスポートの試験範囲である経営管理において、この指標は非常に重要な役割を果たします。特に、ITエンジニアやプロジェクトマネージャが関わる「経営環境の分析」や「企業の健全性評価」において頻繁に登場します。

例えば、新しいITシステム導入や長期的なプロジェクトへの投資を検討する際、取引先の財務状況を判断する材料として自己資本比率を活用します。いくら技術力が高い会社でも、財務基盤が脆弱な会社と取引をすることはリスクを伴うためです。また、自社の経営状況を客観的に把握し、投資家や銀行に対して自社の強みを説明する際にも、財務指標の知識はビジネスパーソンとして必須の教養となります。

なぜこの問題が試験に出るのか

本問は、単なる暗算能力を問うものではありません。貸借対照表の構造(資産=負債+純資産)を正しく理解し、財務諸表から必要な数値を選別して経営分析に応用できるかを問うています。ITの知識だけでなく、そのITを支える組織の経営状態を読み解く能力こそが、経営とITを結びつけるITパスポート試験の教育的意図と言えます。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう