平成21年度 秋期 ITパスポート試験 問13 解説 損益分岐点分析

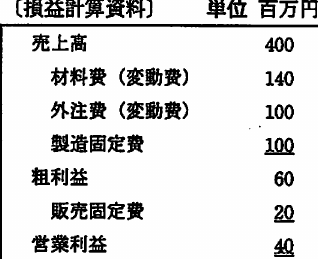

問13 損益計算資料から求められる損益分岐点となる売上高は何百万円か。

- ア 160

- イ 250

- ウ 300 ✓ 正答

- エ 360

解説

損益分岐点売上高は、以下の手順で算出します。

- 変動費の合計を求める:(百万円)

- 限界利益を求める:売上高 変動費 (百万円)

- 限界利益率を求める:限界利益 売上高

- 固定費の合計を求める:製造固定費 販売固定費 (百万円)

- 損益分岐点売上高を求める:固定費 (百万円)

損益分岐点分析の基本構造

損益分岐点とは、売上高と総費用が等しくなり、利益がゼロ(プラスマイナスゼロ)になる売上高のことです。この点を超えれば黒字、下回れば赤字となります。

計算において重要なのは、費用を「売上の増減に伴って比例的に変わる費用(変動費)」と「売上の増減にかかわらず発生する費用(固定費)」に分けることです。

- 変動費:材料費や外注費など、製品を1つ作るごとに増えていく費用。

- 固定費:家賃や人件費、減価償却費など、売上にかかわらず毎月一定額かかる費用。

「限界利益」は、売上高から変動費を差し引いた金額であり、固定費を回収し、さらに利益を生み出すための「源泉」となる利益を指します。限界利益率(売上高に対する限界利益の割合)が分かれば、あとどれくらいの売上を上げれば固定費を回収できるかという効率性が判断できます。

数値を整理するステップ

この問題は、与えられた損益計算資料の中から、どの数値が「変動費」に該当し、どれが「固定費」に該当するかを正しく仕分ける能力を問うています。

まず、問題文にある項目を整理します。 変動費=材料費(140)+外注費(100)=240 固定費=製造固定費(100)+販売固定費(20)=120

次に、損益分岐点の公式 に当てはめるために、限界利益率を導き出します。限界利益率は です。今回のケースでは となります。

最後に、固定費である120を限界利益率の0.4で割ることで、損益分岐点となる300という数値が導かれます。

経営判断における活用

この知識は、単なる試験用の計算問題にとどまらず、ビジネスの現場で「どの程度売り上げれば利益が出るのか」という経営シミュレーションを行う際に不可欠です。

例えば、新しいプロジェクトを立ち上げる際、「最低限これだけの売上を確保しなければ赤字になる」という目安を把握していれば、撤退ラインの判断や、どの程度まで広告宣伝費(固定費)をかけても良いかといった戦略的な意思決定がスムーズになります。売上を上げるべきなのか、それとも変動費を削るべきなのか、あるいは固定費を圧縮すべきなのかという改善の方向性を見定めるためにも、損益分岐点の考え方はすべてのビジネスパーソンの基礎教養といえます。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう