平成27年度 秋期 ITパスポート試験 公開問題 問26 解説 減価償却費の計算

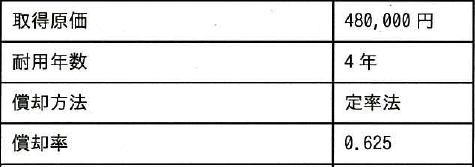

有形固定資産の減価償却を表に示した条件で行うとき,当年度の減価償却費は何円か。

- ア 112,500 ✓ 正答

- イ 120,000

- ウ 180,000

- エ 187,500

解説

この問題は、定率法による減価償却費の計算式に値を代入するだけで解くことができます。

計算手順は以下の通りです。

- 期首の帳簿価額を求める(取得原価 - 前年度までの減価償却累計額) 円

- その値に償却率を掛ける 円

正解は、ア 112,500 です。

減価償却と定率法の仕組み

減価償却とは、パソコンやソフトウェア、機械といった長期にわたって使用する資産の購入費用を、その資産が利用できる期間(耐用年数)にわたって分割して費用計上する会計上の手続きです。

今回登場した定率法は、資産の帳簿価額に対して一定の償却率を掛ける手法です。この手法の特徴は、資産を取得した当初の減価償却費が大きく、期間が経過するにつれて金額が減少していく点にあります。パソコンなどは性能の劣化が早いため、定率法を用いて早い段階で多くの費用を計上するケースが多く見られます。

ITエンジニアにとっての重要性

ITパスポート試験でこの知識が問われるのは、IT投資におけるコスト管理の基礎を理解しているかを確認するためです。

実務では、会社が数千万円するサーバーや高額なライセンスを購入する際、それらが一度に当期の赤字要因にならないよう、減価償却によって数年間に費用を分散させます。この「資産をどう評価し、コストをどう期間配分するか」という財務的な視点は、プロジェクトの費用対効果を試算する際や、DX投資のROI(投資対効果)を経営陣に説明する際に必須の知識となります。

また、クラウドサービス(SaaSやIaaS)が普及した現在では、資産を持たずに費用化する「サブスクリプション型」のコスト管理も重要ですが、オンプレミスの機器導入や長期契約のソフトウェア導入時には、引き続きこうした減価償却の考え方が重要視されます。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう