平成27年度 春期 ITパスポート試験 公開問題 問11 解説 歩留まりを考慮した投入量計算

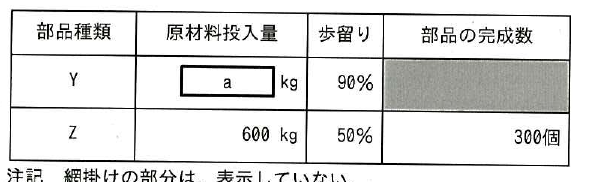

次の条件で,製品Xを製造する。部品Y,部品Zの歩留まりが表のとおりであるとき, 製品Xを300個製造するために必要な部品Yの原材料投入量aは何kgか。ここで,製品X の歩留まりは100%で,部品は全て新規に製造するものとする。 〔製品Xの製造条件〕 ・1個の組立て製品Xは,3個の部品Y及び1個の部品Zで構成されている。 ・部品Y及び部品Zは,それぞれの原材料から製造して用いる。 ・部品Y及び部品Zは,原材料1kgから1個製造することができる。

- ア 225

- イ 250

- ウ 900

- エ 1,000 ✓ 正答

解説

製品Xを300個作るために必要な部品Yの投入量aは、以下の手順で求めます。

- 必要となる部品Yの数を計算する 製品Xは1個につき部品Yを3個使用するため、300個の製品を作るには 個の良品が必要です。

- 歩留まりを考慮して投入量を計算する 歩留まりとは、投入した量に対する良品の割合のことです。投入量を とすると、良品数は となります。 したがって、 kg となります。

歩留まりと生産管理の考え方

歩留まり(ぶどまり)とは、製造プロセスにおいて投入された原材料に対して、最終的に製品として出荷できる良品の比率を指します。計算式は以下の通りです。

製造現場では、材料の不良や加工ミス、機械のトラブルなどにより、どうしても一定の割合で製品にならないものが含まれます。このロスを見越して「どれだけの材料を仕入れ、投入すべきか」を算出することは、製造業における生産管理の基本です。

なぜこの知識が必要なのか

ITパスポートでこの問題が出題される背景には、情報システム開発やITを活用した生産管理(SCM:サプライチェーンマネジメントなど)において、コスト計算やスケジューリングを正しく行う必要があるからです。

例えば、システム開発においても、プロジェクトに投入する工数に対して、実際に価値を生み出す機能の実装率を考慮する必要があります。また、工場を管理する生産管理システムを導入する際、歩留まりの概念を正しく理解していないと、正確な材料発注や納期予測を行うシステムを設計できません。

単なる計算問題に見えますが、これは「計画通りに成果を得るために、余裕を持ってどれだけのリソースを投入すべきか」という、ビジネスにおける見積もりの考え方を問う重要な問題です。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう