平成29年度 春期 ITパスポート試験 公開問題 問21 解説 総資産営業利益率

問21 財務諸表から求められる総資産営業利益率は何%か。

- ア 20

- イ 25

- ウ 30 ✓ 正答

- エ 50

解説

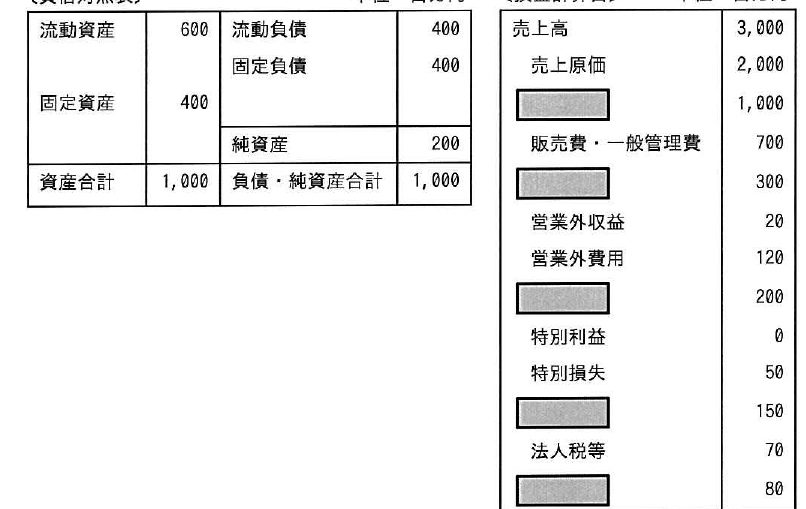

総資産営業利益率を求めるには、まず営業利益を算出し、それを総資産で割って100を掛けるという手順を踏みます。計算式は以下の通りです。

- 営業利益の算出:売上高 3,000 - 売上原価 2,000 - 販売費・一般管理費 700 = 300

- 総資産営業利益率の算出:

この問題の正解はウの30です。

総資産営業利益率(ROA:Return On Assets)は、企業が持っているすべての資産(総資産)を使って、本業でどれだけ効率的に利益を上げたかを示す指標です。貸借対照表の左側合計である総資産と、損益計算書から導き出される本業の利益である営業利益を用いて計算されます。

この指標が重要な理由は、企業の経営効率を客観的に評価できるからです。例えば、同じ営業利益を出している企業であっても、少ない資産で効率よく稼いでいる企業の方が、経営能力が高いと判断できます。投資家や銀行は、このROAを見ることで、その企業が経営資源を有効活用できているかをチェックします。

ITパスポートの試験において、この知識が問われる意図は、企業の財務状況を読み解く基礎体力を養うことにあります。システムエンジニアやプロジェクトマネージャといった職種であっても、開発にかかるコストやシステム投資が、最終的に企業の利益にどう貢献しているかを数字で理解する姿勢が求められます。単にプログラムを書く、システムを導入するだけでなく、それがいかに経営効率を高められるかという視点を持つことは、ビジネスパーソンとしての大きな強みになります。

総資産営業利益率(ROA)とは?(SMBC日興証券 初めてでもわかりやすい用語集) 財務諸表の読み方:貸借対照表と損益計算書の基本(経済産業省 経営改善支援ポータル)

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう