令和4年度 ITパスポート試験 公開問題 問28 解説 流動比率の計算

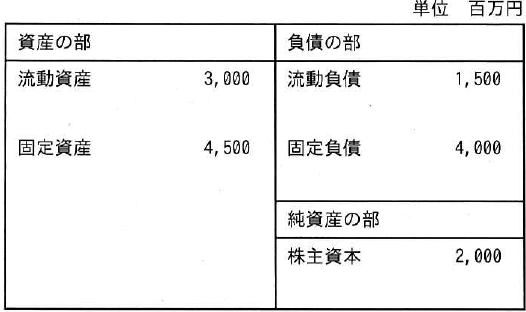

A 社のある期の資産,負債及び純資産が次のとおりであるとき,経営の安全性指標 の一つで,短期の支払能力を示す流動比率は何%か。

- ア 50

- イ 100

- ウ 150

- エ 200 ✓ 正答

解説

流動比率の計算は、次の式に数値を当てはめるだけです。

図から流動資産が3,000、流動負債が1,500と読み取れるため、 となります。

流動比率とは何か

流動比率は、企業の短期的な支払能力を示す指標です。1年以内に現金化できる資産(流動資産)で、1年以内に支払わなければならない負債(流動負債)をどれだけカバーできているかを表します。

一般的に、この数値が高いほど支払能力に余裕があり、経営が安定していると判断されます。目安として200パーセント以上あれば安全、100パーセントを下回ると短期的な資金繰りが厳しい状態であるとみなされます。

試験での注意点

財務諸表(貸借対照表)に関する問題では、表の中に多くの項目が並べられています。しかし、流動比率を問われた場合は、計算式に必要な「流動資産」と「流動負債」以外の数値は無視して構いません。

本問でいえば、固定資産、固定負債、株主資本といった項目は計算には使いません。試験では、与えられた情報から必要なデータだけを正確に抜き出す力が求められます。

この指標は、安全性分析において最も基本となるものの一つです。他にも固定比率や自己資本比率といった指標がありますが、どれも「どの項目とどの項目を比べるか」という計算式のパターンを暗記しておくことが、最短での合格につながります。

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう