令和5年度 ITパスポート試験 公開問題 問13 解説 損益分岐点販売個数の計算

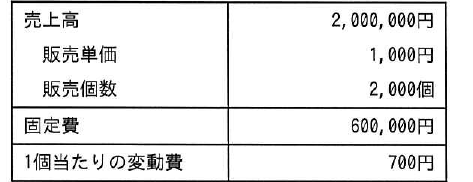

ある製品の今月の売上高と費用は表のとおりであった。販売単価を 1,000 円から 800 円に変更するとき,赤字にならないためには少なくとも毎月何個を販売する必要があ るか。ここで,固定費及び製品 1 個当たりの変動費は変化しないものとする。

- ア 2,400

- イ 2,500

- ウ 4,800

- エ 6,000 ✓ 正答

解説

この問題は、利益が0円(売上高=費用)となる損益分岐点の販売数量を求める計算問題です。赤字にならないためには、少なくとも固定費を回収できるだけの個数を販売する必要があります。

計算の手順は以下の通りです。

- 変更後の単価(800円)から、1個あたりの変動費(700円)を引いて、1個売るごとに得られる利益(限界利益)を求めます。 円

- 毎月必ず発生する固定費(600,000円)を、1個あたりの利益で割ります。 個

したがって、正解はエの6,000個となります。

損益分岐点の基本概念

企業の費用は、売上数量に関わらず一定にかかる固定費と、売上に比例して増える変動費の2つに分けられます。

固定費:家賃や人件費、設備の減価償却費など、商品が1個も売れなくても発生する費用です。 変動費:原材料費や仕入れ原価など、商品を作る・売るごとにかかる費用です。

損益分岐点とは、売上高と費用の合計が等しくなるポイントを指します。このポイントを超えて販売すれば黒字になり、下回れば赤字になります。計算式で表すと以下のようになります。

売上高 = 固定費 + 変動費

この問題では、販売個数を と置くと、売上高は 、変動費の合計は となり、式は と導き出せます。

限界利益という考え方

この計算で鍵となるのが、限界利益という考え方です。限界利益とは、売上高から変動費を差し引いた金額のことで、固定費を回収するために充てられる利益を意味します。

1個あたりの限界利益 = 販売単価 - 1個あたりの変動費

ビジネスの現場では、この限界利益がプラスであれば、売れば売るほど固定費を補填でき、いつかは黒字に転じると判断できます。逆に、もし販売単価が変動費を下回ってしまうと、売れば売るほど赤字が膨らむことになります。

ITパスポート試験における出題パターン

損益分岐点の計算は、ストラテジ系の経営管理分野で頻出のテーマです。以下のようなパターンで出題されます。

- 損益分岐点売上高を求める:個数ではなく、金額(円)で答えるパターンです。

- 目標利益を達成するための販売数を求める:利益を0にするのではなく、例えば「10万円の利益を出すために必要な個数」を計算します。この場合は、固定費に目標利益を足した金額を限界利益で割ります。

- 変数(単価、固定費、変動費)の変化による影響:今回のように単価を下げた場合や、設備投資で固定費が増えた場合に、損益分岐点がどう移動するかを問われます。

これらの問題に対応するためには、単に公式を暗記するのではなく、「売上から変動費を引いた残り(限界利益)で、コツコツと固定費を返していく」というイメージを持つことが重要です。

- 【ITパスポート】 損益分岐点、固定費、変動費をわかりやすく解説

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう