平成22年度 春期 ITパスポート試験 問5 解説 損益計算書と営業利益

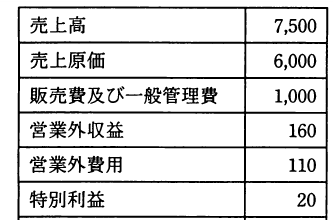

問5 次の損益計算書から求められる営業利益は何百万円か。

- ア 300

- イ 500 ✓ 正答

- ウ 550

- エ 1,500

解説

営業利益を求めるには、売上高から「売上原価」と「販売費及び一般管理費」を差し引きます。今回の数値に当てはめると、計算式は となり、正解は500百万円です。

損益計算書の構造を理解する

損益計算書(P/L)は、企業の一定期間の経営成績を示す書類です。利益は段階的に計算され、それぞれ意味が異なります。

営業利益は、企業が本業でどれだけ儲けたかを示す指標です。そのため、本業に直接関わらない項目は計算から除外する必要があります。提示された表の中で、営業利益の計算に含まれるのは「売上高」「売上原価」「販売費及び一般管理費」の3つだけです。

不要な情報を切り分ける思考法

この問題を解く際のポイントは、与えられた表から必要な項目だけを正しく選別することです。

表には「営業外収益」「営業外費用」「特別利益」が含まれていますが、これらは営業利益の計算には不要な「ひっかけ」です。営業利益を計算する際には、以下の式を常に意識してください。

営業外収益や費用は「経常利益」を計算する際に使い、特別利益や損失は「税引前当期純利益」を計算する際に使います。営業利益はあくまで「本業の利益」であるため、それ以外の付随的な損益は無視するのが鉄則です。

企業分析における営業利益の重要性

ビジネスの現場で営業利益が重視される理由は、その企業の「稼ぐ力」を最も純粋に表しているからです。

例えば、ある企業が本業では赤字でも、資産を売却した利益(特別利益)や、たまたま入った補助金(営業外収益)によって、最終的な利益が黒字になることがあります。もし「利益が出ているから大丈夫」と判断して財務諸表を見誤ると、本業の衰退を見逃すリスクがあります。

ITパスポート試験でこの知識を問うのは、エンジニアやITを活用するビジネスパーソンが、会社の収益構造を正しく理解し、数値に基づいて経営状態を冷静に分析できるかを確認するためです。システム導入を提案する際にも、顧客企業の営業利益を確認することで、投資余力があるのか、それともコスト削減のソリューションを求めているのかを判断する手助けになります。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう