平成25年度 春期 ITパスポート試験 公開問題 問28 解説 損益計算書の分析

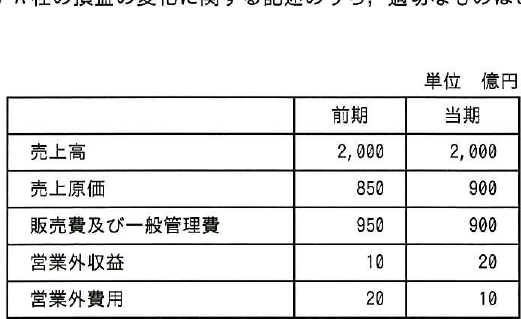

表に示すA社の損益の変化に関する記述のうち,適切なものはどれか。

- 売上総利益が減って,経常利益は増減がなかった。

- 売上総利益は増減がなく,営業利益が減った。

- 営業利益が減って,経常利益は増減がなかった。

- 営業利益は増減がなく,経常利益が増えた。 ✓ 正答

解説

この問題は、損益計算書の構成要素と、各利益を求めるための計算式を正しく把握しているかを問うものです。

まずは、問題文で与えられた表の数値をもとに、前期と当期の各利益を算出します。

前期の計算: 売上総利益 = 営業利益 = 経常利益 =

当期の計算: 売上総利益 = 営業利益 = 経常利益 =

結果を比較すると、営業利益は200から200へ変化がなく、経常利益は190から210へ増加しています。したがって、選択肢の「営業利益は増減がなく,経常利益が増えた」が正解となります。

損益計算書の基本構造

損益計算書(P/L)は、企業の一定期間の経営成績を表す書類です。ITパスポート試験では、上から順に利益がどのように構成されているかを理解しておくことが不可欠です。

- 売上総利益(粗利):本業の商品の儲け。式は です。

- 営業利益:本業の活動全般で得た利益。式は です。

- 経常利益:本業の利益に、利息や配当などの金融的な損益(営業外損益)を加味したもの。式は です。

計算の論理とステップ

この問題を解く際の思考プロセスは、まず「利益の式」を当てはめることです。表の数値は「売上高」から「営業外費用」まで順に並んでいますが、これは計算順序をそのまま示しています。

まず売上総利益を求め、次に営業利益、最後に経常利益というステップを確実に踏めば、数値の比較ミスを防げます。本問の場合、売上総利益は減少していますが、営業利益を算出する際、販売費及び一般管理費も同時に減少しているため、結果として相殺されて営業利益は一定となっています。このように、単一の数値だけでなく、項目の相互作用を見るのが経営分析の第一歩です。

企業の健全性を測る視点

この知識は、単なる試験対策にとどまらず、ビジネスの現場で「なぜ利益が増減したのか」を分析する際に不可欠です。

例えば、営業利益は変わっていないのに経常利益が増えた場合、本業の儲けは同じでも、本業以外(資産運用や支払利息の削減など)で効率化が進んだことを意味します。ITパスポートがこのような問題を出す背景には、システム導入が単なる事務効率化だけでなく、最終的に企業の利益構造をどう改善したかという視点を持ってほしいという意図があります。システムの導入によって「販売費及び一般管理費」を削減できたのか、あるいは「営業外費用」である借入金利息を減らせたのか、そうした経営判断に数字を結びつける力が求められています。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう