平成27年度 春期 ITパスポート試験 公開問題 問95 解説 損益分岐点の応用

売上高が3,000千円以上で赤字にならないようにしたい。変動費率を0.60と仮定し た場合, 固定費の上限は何千円か。

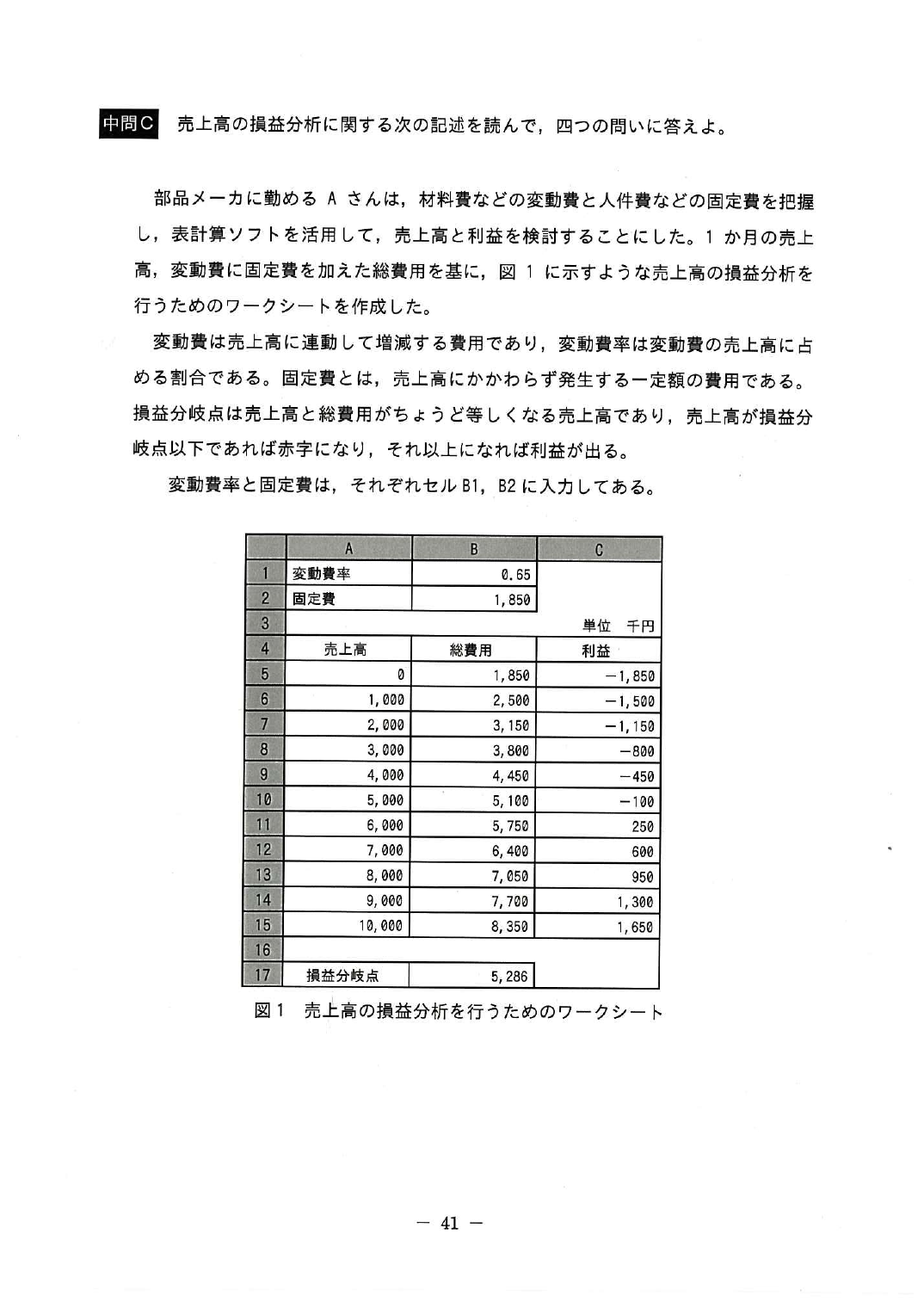

- ア 1,500

- イ 1,300

- ウ 1,200 ✓ 正答

- エ 1,000

解説

赤字にならないということは、利益がゼロ以上、つまり「売上高が総費用以上」である状態を指します。計算の手順は以下の通りです。

- 総費用は「固定費 + 変動費」で表されます。

- 変動費は「売上高 × 変動費率」です。

- 条件を式にすると、 となります。

- 数値を代入すると、 となります。

- 計算を進めると、 となり、結果として が導かれます。

損益分岐点分析の考え方

この問題で使われている手法は「損益分岐点分析(CVP分析)」と呼ばれます。企業活動において、どれくらいの売上があれば赤字にならないのか、あるいは目標利益を達成するためにどれくらいの販売量が必要なのかを把握するための重要な手法です。

ここで登場する変動費と固定費の違いを正しく理解しておくことが重要です。

- 変動費:売上の増減に合わせて比例的に発生する費用(材料費、仕入代金など)。

- 固定費:売上の有無にかかわらず一定額発生する費用(家賃、人件費、設備リース料など)。

利益を出すためには、売上から変動費を差し引いた残り(限界利益)で固定費をまかない、さらに上回る分が純粋な利益となります。今回の問題は、3,000という売上から発生する1,800の変動費を引いた1,200が、固定費をカバーできる上限値であることを求めています。

ビジネス現場における活用シーン

この知識は、単なる試験対策を超えて、ITエンジニアやビジネスパーソンにとって非常に実用的な判断基準になります。

例えば、新しいシステムやWebサービスを立ち上げる際、開発コストやサーバー維持費などの固定費がいくらまでなら許容できるか、どれくらいのユーザー数(売上)が見込めるかをシミュレーションする際に不可欠です。また、クラウドサービスの料金プランを選択する際にも、トラフィック量に応じた従量課金分(変動費)と、基本料金(固定費)のバランスを考えて、どちらのプランがコスト効率が良いかを判断する材料になります。

このように、損益構造を理解しておくことは、プロジェクトの予算策定やサービスのプライシング戦略を検討する際の強力な武器になります。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう