平成28年度 春期 ITパスポート試験 問12 解説 連結損益計算書

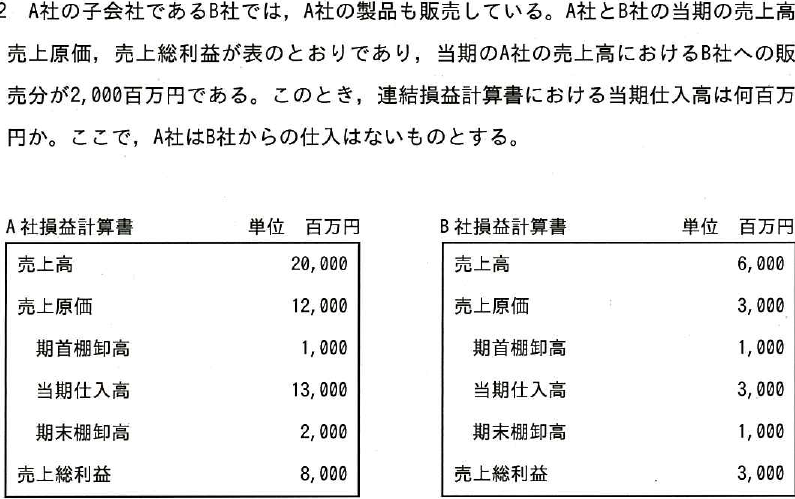

A社の子会社であるB社では,A社の製品も販売している。A社とB社の当期の売上高, 売上原価,売上総利益が表のとおりであり,当期のA社の売上高におけるB社への販 売分が2,000百万円である。このとき,連結損益計算書における当期仕入高は何百万 円か。ここで,A社はB社からの仕入はないものとする。

- ア 11,000

- イ 12,000

- ウ 14,000 ✓ 正答

- エ 16,000

解説

この問題は、連結財務諸表を作成する際の基本ルールである内部取引の相殺消去を理解しているかを問うています。正解を導き出すための計算手順は以下の通りです。

- 各社の当期仕入高を合計する: (百万円)

- 内部取引(A社からB社への売上分)を差し引く: (百万円)

このように、連結決算においてはグループ内での売買をなかったものとして処理します。

連結決算における内部取引の消去とは

企業グループ全体を一つの会社として捉える連結決算では、グループ内の企業間でやり取りされた売上や仕入は、外部に対する取引ではないため消去する必要があります。

今回のケースでは、A社がB社に2,000百万円の商品を販売しています。これを個別の決算書では「A社の売上」であり「B社の仕入」として計上しますが、グループ全体で見れば、左のポケットから右のポケットへお金を移しただけのようなものです。そのため、連結損益計算書を作成する際には、この2,000百万円を売上高と売上原価の双方から取り除く処理を行います。

仕入高の算出についても同様に、各社の仕入高を単純に足し合わせると、グループ内で重複してカウントしている分(今回であれば2,000百万円)が含まれてしまいます。したがって、合計値から重複分を差し引くという考え方が必要になります。

ビジネス現場で求められる会計的思考

連結決算の知識は、企業の経営企画や経理財務部門だけでなく、営業職や管理職にとっても重要です。

たとえば、営業部門がグループ会社に対して製品を卸している場合、その取引は自社の売上目標達成には貢献しますが、グループ全体(連結)の視点で見ると外部売上としては計上されません。また、経営層がグループ全体の収益性を分析する際、内部取引を含んだままの数字を見てしまうと、実態以上に規模が大きく見えてしまうというミスを犯す可能性があります。

ITパスポート試験でこの問題を扱う意図は、単なる計算能力の測定ではなく、企業がITシステムを用いて経営管理を行う際に必要な「連結という概念の理解」を求めている点にあります。企業のシステム構築に携わる場合、各社のデータを統合する際に「内部取引をどう排除(消去)するか」というロジックを設計することは、正確な経営情報を可視化するために必須のプロセスとなります。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう