平成28年度 春期 ITパスポート試験 問20 解説 経常利益の計算

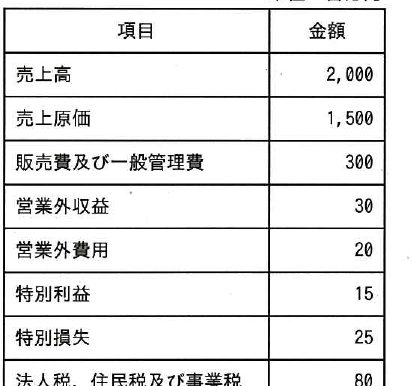

次の損益計算資料から求められる経常利益は何百万円か。

- ア 120

- イ 190

- ウ 200

- エ 210 ✓ 正答

解説

経常利益を求めるには、まず本業の儲けである営業利益を算出し、そこに本業以外の収益や費用を加減算します。計算手順は以下の通りです。

営業利益を求める

経常利益を求める

したがって、正解はエの210となります。

損益計算の考え方と利益の段階

損益計算書(P/L)には、いくつかの段階的な利益が表示されます。ITパスポート試験で頻出する主要な利益の計算式を整理しておきましょう。

営業利益:本業での儲け 売上から、商品の仕入れ(売上原価)や、人件費・広告宣伝費(販売費及び一般管理費)を差し引いたものです。

経常利益:会社が通常行っている活動で得られる利益 本業の利益(営業利益)に、利息の受け取りや支払手形などの財務活動(営業外収益・営業外費用)を加えたものです。企業の「稼ぐ力」を測る際、最も重要視される指標の一つです。

税引前当期純利益:会社全体の利益 経常利益に、災害による損失や資産の売却益といった臨時的な収益・費用(特別利益・特別損失)を加えたものです。

なぜ複数の利益を使い分けるのか

試験の問題には特別利益や特別損失が含まれていますが、経常利益を計算する際にはこれらを「含めない」ことがポイントです。

企業経営の現場では、本業でしっかりと利益を出せているのか(営業利益)、資金繰りを含めた通常の経営活動で安定した利益があるのか(経常利益)、突発的な事象を含めた最終的な経営成績はどうなのか(純利益)を分けて分析します。もし本業で赤字が出ているのに、不動産を売却した特別利益で黒字になっている場合、その会社が健全に成長しているとは言えません。

このように、項目を段階的に計算する仕組みを理解することで、財務諸表から企業の健康状態を正しく読み取れるようになります。IT系のプロジェクト管理においても、開発にかかるコストと、そこから得られる収益を整理する際の基本的な考え方として役立ちます。

参考リンク

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう