平成29年度 秋期 ITパスポート試験 公開問題 問3 解説 貸借対照表の構成

企業の財務状況を明らかにするための貸借対照表の記載形式として,適切なものはどれか。

- ア ✓ 正答

- イ

- ウ

- エ

解説

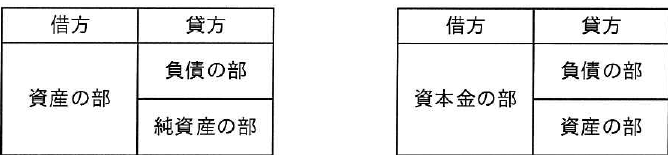

貸借対照表(B/S)の記載形式は、左側に資産、右側に負債と純資産を並べるのがルールです。選択肢の中で、左側に「資産の部」、右側に「負債の部」と「純資産の部」が上下に配置されているものを選べば正解となります。

貸借対照表の構造

貸借対照表は、ある時点における企業の財政状態を示す決算書の一つです。この表は左右に分かれており、以下の構成が基本となります。

- 借方(左側):資産の部。企業が持っている現金、預金、建物、売掛金などの財産が記載されます。

- 貸方(右側):負債の部と純資産の部。企業がどのように資金を集めたかを示します。

- 負債の部:銀行からの借入金や買掛金など、返済義務があるお金。

- 純資産の部:株主からの出資金や、これまでの利益の蓄積など、返済義務がないお金。

この左右の合計額は必ず一致(左右均衡)するため、英語ではBalance Sheet(バランスシート)と呼ばれます。

経営分析への活用

この知識は、企業が倒産しそうでないか、経営状態が健全かを判断する経営分析で頻繁に使われます。

例えば、流動比率や自己資本比率といった指標を計算する際、貸借対照表のどこの数値を使うかを理解していないと正しく分析できません。

- 流動比率:支払能力を見る指標。流動資産 ÷ 流動負債 で求められます。

- 自己資本比率:経営の安定性を見る指標。純資産 ÷ 総資本 で求められます。

ITパスポート試験では、これら財務諸表の基本的な仕組みを理解しているかが問われます。計算問題で数値が出てきたとき、それが資産なのか負債なのかを瞬時に判断できるように、この表の構造をイメージできるようにしておきましょう。

- 財務諸表(貸借対照表)の構造(日本商工会議所)

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう