平成29年度 春期 ITパスポート試験 公開問題 問32 解説 移動平均法による棚卸評価

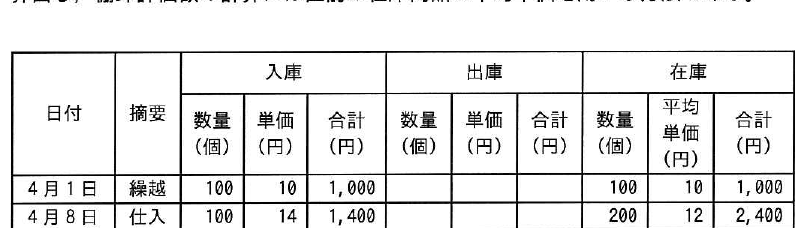

ある商品の4月の仕入と売上が表のとおりであるとき, 移動平均法による4月末の 商品の棚卸評価額は何円か。移動平均法とは, 仕入の都度, 在庫商品の平均単価を 算出し, 棚卸評価額の計算には直前の在庫商品の平均単価を用いる方法である。

- 1,280

- 1,300

- 1,400 ✓ 正答

- 1,500

解説

移動平均法における棚卸評価額の計算は、仕入が発生するたびに在庫の平均単価を更新し、その単価を用いて次の売上や月末の評価額を算出することがポイントです。

今回のケースでは、時系列に沿って以下の手順で計算します。

- 4月1日:在庫100個、単価10円、合計1,000円

- 4月8日:100個を14円で仕入れる。在庫は合計200個になり、金額は1,000円+1,400円=2,400円。新しい平均単価は 円となる

- 4月18日:150個の売上。在庫から150個が減り、残りは50個。単価は直前の12円を適用するため、残額は 円となる

- 4月29日:50個を16円で仕入れる。在庫は合計100個になり、金額は600円+800円=1,400円。新しい平均単価は 円となる

結果として、4月末の棚卸評価額は1,400円です。

移動平均法は、同じ商品であっても仕入時期によって仕入価格が変動する場合に、その時点での平均的な取得原価を把握するために用いられます。売上のたびに売上原価を計算する必要があるため管理の手間はかかりますが、在庫の価値をより実態に近い単価で評価できるという利点があります。

ITパスポート試験でこの知識が問われるのは、企業活動における原価計算や在庫管理の基本的な考え方を理解しているかを確認するためです。特に、販売管理システムや会計システムを導入する際、どのような計算ロジックで在庫金額が算出されているかを把握しておくことは、システムの導入や運用において重要な視点となります。在庫評価は企業の利益計算に直結するため、ITエンジニアにとっても基幹業務システムの仕様を理解する上で避けて通れない概念といえます。

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう