平成31年度 春期 ITパスポート試験 問34 解説 営業利益の計算

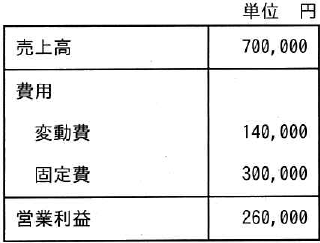

商品の販売数が700個のときの営業利益は表のとおりである。拡販のために販売単価を20%値下げしたところ,販売数が20%増加した。このときの営業利益は何円か。 ここで,商品1個当たりの変動費は変わらないものとする。

- ア 200,000

- イ 204,000 ✓ 正答

- ウ 260,000

- エ 320,000

解説

営業利益を求めるには、まず現在の1個あたりの単価と変動費を特定し、条件変更後の売上と変動費を再計算して、最後に固定費を差し引くという手順で解きます。

1. 現状の単価と変動費の算出

表の情報から、現在の状態を分解します。販売数は700個です。

- 現在の単価: 円/個

- 現在の変動費(単価): 円/個

2. 条件変更後の数値の算出

問題文に従い、単価を20%値下げし、販売数を20%増加させます。

- 新しい単価: 円/個

- 新しい販売数: 個

- 新しい売上高: 円

- 新しい変動費: 円

3. 営業利益の算出

営業利益は、売上高から変動費と固定費を差し引いたものです。なお、固定費の 円は、条件が変わっても金額が一定であることに注意してください。

- 営業利益 = 円

正解は、イの 円となります。

損益分岐点分析の考え方

この問題は、企業会計における基本的な利益構造を理解しているかを問うものです。ここでは以下の3つの概念を整理しておきましょう。

- 売上高: 商品を販売して得た総額です。

- 変動費: 販売数に比例して増減する費用です(材料費や仕入原価など)。

- 固定費: 販売数に関係なく一定期間発生する費用です(人件費、家賃、減価償却費など)。

実務の場面では、単に販売数を増やすだけでなく、値下げをしたときに利益がどう変動するかをシミュレーションする際にこの計算が使われます。例えば、今回のケースでは、値下げによって販売数は増えましたが、トータルの営業利益は元の 円から 円へと減ってしまっています。このように、値下げ戦略が必ずしも利益アップに直結するわけではないことを数字で判断するプロセスは、経営戦略やマーケティングにおける意思決定の基礎となります。

- 国税庁「No.2225 認定経営革新等支援機関による経営改善計画策定支援事業」

学習の記録にははてなブックマーク!

気づいたこと・覚えたことをコメントにメモしよう